Vậy làm thế nào để tìm được điểm cân bằng lý tưởng, giúp doanh nghiệp tối ưu hóa chi phí mà vẫn đảm bảo được nguồn cung? Câu trả lời nằm ở việc áp dụng các mô hình quản lý tồn kho khoa học, trong đó Mô hình EOQ nổi bật lên như một công cụ mạnh mẽ và hiệu quả.

Trong bài viết này, chúng ta sẽ cùng tìm hiểu sâu về mô hình EOQ, từ định nghĩa, các thành phần cấu tạo, cách tính toán chuẩn xác, cho đến những ưu điểm, hạn chế và cách ứng dụng thực tế để tối ưu hàng tồn kho nhanh chóng cho doanh nghiệp của bạn.

I. Mô hình EOQ là gì?

EOQ, hay Số lượng đặt hàng kinh tế tối ưu, là một mô hình quản lý hàng tồn kho xác định số lượng đặt hàng tối ưu mà một công ty nên mua để giảm thiểu tổng chi phí giữ hàng tồn kho và chi phí đặt hàng trong suốt một năm. Về bản chất, EOQ tìm ra điểm cân bằng lý tưởng giữa việc đặt hàng quá thường xuyên và đặt hàng quá ít. Mục tiêu cuối cùng là giảm thiểu tổng chi phí liên quan đến việc quản lý hàng tồn kho.

Mô hình EOQ không phải là một khái niệm mới mẻ. Nguồn gốc của nó có thể được truy ngược về đầu thế kỷ 20. Công thức EOQ cơ bản được phát triển lần đầu tiên bởi Ford W. Harris vào năm 1913 trong một bài báo có tựa đề “How Many Parts to Make at Once” (Nên sản xuất bao nhiêu bộ phận cùng một lúc). Mặc dù Harris là người đặt nền móng, nhưng sau đó, R. H. Wilson đã thực hiện các nghiên cứu sâu hơn và công bố rộng rãi hơn về mô hình này vào năm 1934, khiến nhiều người đôi khi nhầm lẫn rằng ông là người phát minh. Dù vậy, công lao của Harris trong việc khai sinh ra công thức này là không thể phủ nhận. Từ đó đến nay, EOQ đã trở thành một trong những công cụ cơ bản và được giảng dạy rộng rãi nhất trong lĩnh vực quản lý sản xuất và vận hành.

II. Các yếu tố cơ bản trong mô hình EOQ

Mô hình EOQ dựa trên một số giả định nhất định và tính toán dựa trên mối quan hệ giữa ba loại chi phí chính:

- Chi phí đặt hàng (Ordering Cost / Setup Cost – S): Đây là tổng chi phí phát sinh mỗi khi doanh nghiệp đặt một đơn hàng. Chi phí này bao gồm các khoản như:

- Chi phí hành chính cho việc chuẩn bị đơn hàng (soạn thảo, gửi, theo dõi).

- Chi phí xử lý hóa đơn, thanh toán.

- Chi phí vận chuyển, bốc dỡ hàng hóa (nếu không được tính riêng vào giá mua).

- Chi phí liên lạc, đàm phán với nhà cung cấp.

- Chi phí kiểm tra chất lượng khi hàng về.

- Quan trọng là chi phí này là cố định cho mỗi đơn đặt hàng, không phụ thuộc vào số lượng hàng hóa trong đơn hàng đó.

- Chi phí giữ hàng tồn kho (Holding Cost / Carrying Cost – H): Đây là tổng chi phí phát sinh để lưu trữ và duy trì một đơn vị hàng tồn kho trong một khoảng thời gian nhất định (thường là một năm). Chi phí này bao gồm:

- Chi phí lưu kho (thuê kho bãi, bảo hiểm kho, điện, nước, an ninh).

- Chi phí khấu hao hoặc chi phí cơ hội của vốn bị ràng buộc trong hàng tồn kho (tiền lẽ ra có thể đầu tư sinh lời ở nơi khác).

- Chi phí bảo hiểm cho hàng hóa.

- Chi phí hư hỏng, lỗi thời, mất mát hoặc giảm giá trị của hàng tồn kho.

- Chi phí nhân công quản lý kho.

- Chi phí này thường được tính trên mỗi đơn vị hàng hóa mỗi năm hoặc dưới dạng tỷ lệ phần trăm của giá trị hàng tồn kho.

- Nhu cầu sản phẩm (Demand – D): Đây là tổng số lượng đơn vị sản phẩm được tiêu thụ hoặc yêu cầu trong một khoảng thời gian nhất định (thường là một năm). EOQ giả định nhu cầu là ổn định và biết trước.

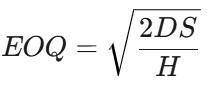

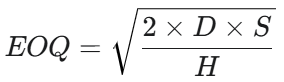

III. Công thức tính EOQ và ý nghĩa từng thành phần trong công thức

Công thức chuẩn của mô hình EOQ được biểu diễn như sau:

Trong đó:

- EOQ: Là Số lượng đặt hàng kinh tế tối ưu (số lượng đơn vị hàng hóa nên đặt trong mỗi lần).

- D: Là Nhu cầu hàng năm của sản phẩm (số lượng đơn vị sản phẩm được tiêu thụ trong một năm). Đây là yếu tố quan trọng nhất phản ánh quy mô tiêu thụ.

- S: Là Chi phí đặt hàng cho mỗi đơn đặt hàng. Yếu tố này thể hiện gánh nặng hành chính và vận hành của việc đặt hàng.

- H: Là Chi phí giữ hàng tồn kho trên mỗi đơn vị mỗi năm. Yếu tố này phản ánh chi phí cơ hội và chi phí vật chất của việc giữ hàng tồn kho.

Ý nghĩa của từng thành phần trong công thức:

- 2DS: Phần tử này trong công thức biểu thị tổng chi phí đặt hàng hàng năm nếu chỉ có một đơn đặt hàng duy nhất bao gồm toàn bộ nhu cầu hàng năm. Tuy nhiên, khi chia nhỏ các đơn hàng, số lần đặt hàng tăng lên, nhưng chi phí giữ hàng lại giảm xuống.

- H: Chi phí giữ hàng tồn kho đại diện cho gánh nặng tài chính khi duy trì hàng tồn. Khi số lượng đặt hàng tăng lên, lượng hàng tồn kho trung bình cũng tăng, kéo theo chi phí giữ hàng tăng.

- Căn bậc hai: Việc lấy căn bậc hai giúp cân bằng mối quan hệ nghịch đảo giữa chi phí đặt hàng và chi phí giữ hàng. Khi số lượng đặt hàng tăng, chi phí đặt hàng trên mỗi đơn vị giảm, nhưng chi phí giữ hàng trên mỗi đơn vị lại tăng. EOQ tìm điểm tối ưu nơi hai loại chi phí này cân bằng, dẫn đến tổng chi phí thấp nhất.

Công thức này giúp doanh nghiệp xác định chính xác số lượng hàng hóa cần đặt mỗi lần để đạt được tổng chi phí thấp nhất cho cả việc đặt hàng và giữ hàng tồn kho.

IV. Các thành phần chính trong mô hình EOQ

Để áp dụng mô hình EOQ một cách hiệu quả, việc hiểu rõ và xác định chính xác các thành phần đầu vào là cực kỳ quan trọng. Sai sót trong việc xác định các chi phí này có thể dẫn đến kết quả EOQ không chính xác và các quyết định quản lý tồn kho sai lầm.

Chi phí đặt hàng (Ordering Cost – S)

Chi phí đặt hàng là khoản chi phí cố định phát sinh mỗi khi doanh nghiệp tiến hành một đơn đặt hàng, bất kể số lượng hàng hóa trong đơn hàng đó là bao nhiêu. Đây là những chi phí “phát sinh một lần” cho mỗi giao dịch mua hàng.

Các khoản mục thường được tính vào chi phí đặt hàng:

- Chi phí hành chính: Tiền lương cho nhân viên phụ trách mua hàng, xử lý giấy tờ, lập hóa đơn, theo dõi đơn hàng.

- Chi phí liên lạc: Điện thoại, fax, internet để liên hệ với nhà cung cấp.

- Chi phí vận chuyển và bốc dỡ ban đầu: Chi phí đưa hàng từ nhà cung cấp đến kho của doanh nghiệp (nếu không tính vào giá mua).

- Chi phí kiểm tra chất lượng khi nhận hàng: Chi phí cho nhân viên kiểm tra số lượng và chất lượng hàng hóa khi nhập kho.

- Chi phí chuẩn bị đơn hàng: Bao gồm cả chi phí máy tính, phần mềm hoặc hệ thống ERP dùng để tạo và quản lý đơn hàng.

Ví dụ: Nếu một công ty mất 2 giờ để xử lý một đơn đặt hàng với chi phí nhân công là 50.000 VNĐ/giờ, và chi phí vận chuyển cố định cho mỗi chuyến hàng là 100.000 VNĐ, thì chi phí đặt hàng (S) sẽ là: (2 giờ * 50.000 VNĐ/giờ) + 100.000 VNĐ = 200.000 VNĐ.

Chi phí giữ hàng tồn kho (Holding Cost / Carrying Cost – H)

Chi phí giữ hàng tồn kho là chi phí phát sinh để lưu trữ và duy trì một đơn vị hàng tồn kho trong kho trong một khoảng thời gian nhất định, thường là một năm. Đây là chi phí trực tiếp liên quan đến việc có hàng tồn kho và thường được tính trên mỗi đơn vị hoặc dưới dạng tỷ lệ phần trăm của giá trị hàng tồn kho.

Các khoản mục thường được tính vào chi phí giữ hàng tồn kho:

- Chi phí vốn (Cost of Capital): Đây là chi phí cơ hội của số vốn bị “đóng băng” trong hàng tồn kho. Thay vì đầu tư vào các hoạt động sinh lời khác, tiền đó lại nằm trong hàng hóa chưa bán được. Thường được tính bằng tỷ lệ lãi suất vay hoặc tỷ suất sinh lời kỳ vọng.

- Chi phí lưu kho: Chi phí thuê kho bãi, khấu hao nhà kho, chi phí điện, nước, bảo trì, an ninh cho kho.

- Chi phí bảo hiểm: Bảo hiểm cho hàng hóa trong kho chống lại rủi ro cháy nổ, trộm cắp, hư hỏng.

- Chi phí hư hỏng, lỗi thời và mất mát: Giá trị hàng hóa bị giảm do hư hỏng, lỗi thời hoặc mất mát trong quá trình lưu trữ.

- Chi phí quản lý hành chính: Tiền lương cho nhân viên kho, chi phí kiểm kê, quản lý hàng hóa.

- Thuế tài sản (nếu có): Một số loại hàng hóa tồn kho có thể phải chịu thuế tài sản.

Cách tính H: Chi phí giữ hàng (H) có thể được tính bằng cách lấy tổng chi phí giữ hàng hàng năm chia cho lượng tồn kho trung bình, hoặc phổ biến hơn là lấy một tỷ lệ phần trăm của giá trị đơn vị sản phẩm (C) nhân với tỷ lệ chi phí giữ hàng (i). Tức là, H=i×C. Ví dụ, nếu giá trị một đơn vị sản phẩm là 100.000 VNĐ và chi phí giữ hàng chiếm 20% giá trị sản phẩm mỗi năm, thì H=20%×100.000VNĐ=20.000VNĐ/đơnvị/na˘m.

Nhu cầu sản phẩm (Demand – D)

Nhu cầu sản phẩm là tổng số lượng đơn vị sản phẩm mà doanh nghiệp cần để đáp ứng nhu cầu của khách hàng hoặc phục vụ cho quá trình sản xuất trong một khoảng thời gian xác định, thường là một năm.

Đặc điểm quan trọng của D trong mô hình EOQ:

- Ổn định và biết trước: Đây là một giả định cốt lõi của mô hình EOQ cơ bản. Nhu cầu được coi là không đổi trong suốt chu kỳ thời gian. Mặc dù trong thực tế nhu cầu thường biến động, nhưng đối với nhiều mặt hàng có nhu cầu ổn định, giả định này vẫn mang lại hiệu quả tốt.

- Tổng số lượng hàng năm: D là tổng số lượng hàng hóa dự kiến sẽ được bán hoặc sử dụng trong vòng một năm.

Cách xác định D: D thường được xác định dựa trên dữ liệu bán hàng trong quá khứ, dự báo nhu cầu thị trường, kế hoạch sản xuất, hoặc hợp đồng đã ký với khách hàng. Độ chính xác của D ảnh hưởng trực tiếp đến tính đúng đắn của EOQ.

Thời gian chu kỳ đặt hàng (Ordering Cycle)

Mặc dù không xuất hiện trực tiếp trong công thức EOQ, Thời gian chu kỳ đặt hàng là một khái niệm quan trọng liên quan đến cách thức hoạt động của mô hình. Chu kỳ đặt hàng là khoảng thời gian giữa hai lần đặt hàng liên tiếp. Khi áp dụng EOQ, số lượng đặt hàng được cố định (bằng EOQ), nhưng thời gian giữa các đơn hàng sẽ thay đổi tùy thuộc vào tốc độ tiêu thụ hàng tồn kho.

Công thức tính số lần đặt hàng tối ưu trong năm:

Số lần đặt hàng tối ưu = D/EOQ

Công thức tính thời gian chu kỳ đặt hàng:

Thời gian chu kỳ đặt hàng (Năm) = EOQ/D

Hoặc nếu muốn tính theo ngày:

Thời gian chu kỳ đặt hàng (ngày) = EOQ/D × 365

Việc hiểu rõ các thành phần này là nền tảng để áp dụng công thức EOQ một cách chính xác và hiệu quả, giúp doanh nghiệp tối ưu hóa chi phí tồn kho.

V. Cách tính EOQ chuẩn

Sau khi đã nắm vững các thành phần cơ bản, chúng ta sẽ đi vào phần quan trọng nhất: cách tính EOQ chuẩn xác và một ví dụ minh họa cụ thể.

Công thức tính EOQ chuẩn:

Công thức EOQ đã được giới thiệu ở trên, và xin được nhắc lại:

Trong đó:

- D: Số lượng nhu cầu hàng năm (Demand).

- S: Chi phí đặt hàng trên mỗi đơn đặt hàng (Ordering Cost).

- H: Chi phí giữ hàng tồn kho trên mỗi đơn vị mỗi năm (Holding Cost).

Ví dụ minh họa cách tính EOQ

Hãy cùng xem xét một ví dụ thực tế để hiểu rõ hơn cách áp dụng công thức này:

Tình huống:

Công ty A là một nhà phân phối đồ điện tử, chuyên cung cấp một loại tai nghe không dây phổ biến. Quản lý kho hàng của công ty A muốn xác định số lượng tai nghe tối ưu nên đặt hàng mỗi lần để giảm thiểu chi phí tồn kho.

Các dữ liệu được thu thập:

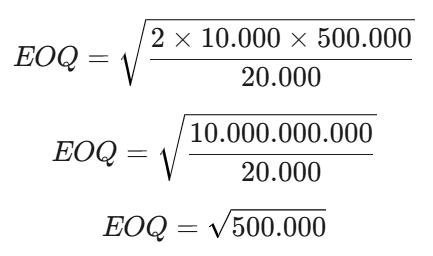

- Nhu cầu hàng năm (D): Công ty A ước tính bán được 10.000 chiếc tai nghe mỗi năm.

- Chi phí đặt hàng (S): Mỗi lần đặt hàng, chi phí xử lý đơn hàng, vận chuyển và các chi phí hành chính khác là 500.000 VNĐ.

- Chi phí giữ hàng tồn kho (H): Chi phí để lưu trữ một chiếc tai nghe trong kho trong một năm (bao gồm chi phí vốn, chi phí kho bãi, bảo hiểm, hư hỏng) được ước tính là 20.000 VNĐ/chiếc/năm.

Áp dụng công thức EOQ:

Thay các giá trị vào công thức:

EOQ ≈ 707.11

Làm tròn lên số nguyên, vì không thể đặt 0.11 chiếc tai nghe:

EOQ ≈ 707 Chiếc

Giải thích kết quả:

Kết quả EOQ là khoảng 707 chiếc tai nghe. Điều này có nghĩa là để tối thiểu hóa tổng chi phí đặt hàng và chi phí giữ hàng tồn kho, Công ty A nên đặt hàng khoảng 707 chiếc tai nghe trong mỗi lần đặt hàng.

Các tính toán bổ sung từ EOQ:

- Số lần đặt hàng trong năm: D/EOQ = 10.000/707 ≈ 14.14 lần/năm

- Thời gian chu kỳ đặt hàng (năm): EOQ/D = 707/10.000 ≈ 0.0707 năm

- Thời gian chu kỳ đặt hàng (ngày): 0.0707×365≈25.8 ngày

Như vậy, Công ty A nên đặt hàng khoảng 14 lần một năm, với mỗi lần đặt khoảng 707 chiếc tai nghe, và chu kỳ giữa các lần đặt hàng là khoảng 26 ngày. Việc này sẽ giúp công ty đạt được hiệu quả chi phí cao nhất trong quản lý tồn kho tai nghe.

VI. Ưu điểm và hạn chế của mô hình EOQ

Mô hình EOQ là một công cụ mạnh mẽ, nhưng như bất kỳ mô hình nào khác, nó cũng có những ưu điểm và hạn chế riêng. Việc hiểu rõ cả hai mặt này giúp doanh nghiệp áp dụng EOQ một cách linh hoạt và hiệu quả hơn trong bối cảnh thực tế.

Ưu điểm của mô hình EOQ

- Giúp giảm chi phí tổng cộng cho tồn kho: Đây là lợi ích quan trọng nhất và là mục tiêu cốt lõi của EOQ. Bằng cách cân bằng chi phí đặt hàng và chi phí giữ hàng, EOQ giúp doanh nghiệp xác định số lượng đặt hàng tối ưu, từ đó giảm thiểu tổng chi phí liên quan đến hàng tồn kho. Điều này trực tiếp cải thiện lợi nhuận và hiệu quả tài chính.

- Đơn giản, dễ áp dụng trong nhiều doanh nghiệp: Công thức EOQ tương đối dễ hiểu và dễ tính toán, ngay cả với những người không có chuyên môn sâu về toán học hay quản lý chuỗi cung ứng. Điều này làm cho nó trở thành một công cụ phổ biến và dễ dàng triển khai trong nhiều loại hình và quy mô doanh nghiệp, từ các cửa hàng bán lẻ nhỏ đến các nhà máy sản xuất lớn.

- Hỗ trợ lập kế hoạch đặt hàng hiệu quả: EOQ cung cấp một con số cụ thể về số lượng hàng cần đặt mỗi lần, loại bỏ yếu tố phỏng đoán và cảm tính trong việc mua hàng. Điều này giúp bộ phận mua sắm lập kế hoạch rõ ràng hơn, giảm thiểu sai sót và tối ưu hóa quy trình. Nó cũng giúp xác định số lần đặt hàng trong năm và chu kỳ giữa các đơn hàng, từ đó tối ưu hóa lịch trình làm việc với nhà cung cấp.

- Cải thiện dòng tiền: Bằng cách giảm thiểu lượng hàng tồn kho không cần thiết, EOQ giúp giải phóng vốn lưu động của doanh nghiệp, vốn có thể được sử dụng cho các hoạt động đầu tư khác hoặc tăng cường khả năng thanh khoản.

- Tính linh hoạt cao: Mặc dù công thức cơ bản có các giả định, nhưng nó có thể được điều chỉnh và mở rộng để phù hợp với các tình huống phức tạp hơn như chiết khấu số lượng, chi phí thiếu hàng, hoặc nhu cầu theo mùa vụ.

Hạn chế của mô hình EOQ

Mặc dù có nhiều ưu điểm, mô hình EOQ cơ bản cũng tồn tại một số hạn chế đáng kể, chủ yếu xuất phát từ các giả định lý tưởng của nó:

- Giả định nhiều điều kiện lý tưởng (như nhu cầu không đổi): Đây là hạn chế lớn nhất. EOQ cơ bản giả định rằng nhu cầu sản phẩm là ổn định, biết trước và không đổi trong suốt cả năm. Trong thực tế, nhu cầu thị trường thường xuyên biến động do yếu tố mùa vụ, xu hướng, chiến dịch marketing, hoặc các sự kiện bất ngờ. Khi nhu cầu biến động mạnh, việc áp dụng EOQ có thể dẫn đến tình trạng dư thừa hoặc thiếu hụt hàng tồn kho.

- Giả định chi phí cố định: Mô hình giả định chi phí đặt hàng (S) và chi phí giữ hàng (H) là cố định và không thay đổi theo số lượng đặt hàng hay thời gian. Trong thực tế, chi phí vận chuyển có thể có chiết khấu theo khối lượng, chi phí bảo hiểm có thể thay đổi, và chi phí vốn có thể biến động.

- Không xem xét chiết khấu số lượng: Nhiều nhà cung cấp đưa ra chiết khấu cho khách hàng mua số lượng lớn. Mô hình EOQ cơ bản không tính đến yếu tố này. Nếu số lượng EOQ nằm ngoài phạm vi được hưởng chiết khấu, doanh nghiệp có thể bỏ lỡ cơ hội tiết kiệm lớn hơn.

- Khó áp dụng với các sản phẩm có nhu cầu biến động hoặc chu kỳ đặt hàng phức tạp: Đối với các mặt hàng thời trang, sản phẩm công nghệ cao có vòng đời ngắn, hoặc các sản phẩm có nhu cầu không liên tục (nhu cầu “lởm chởm”), EOQ trở nên kém hiệu quả. Mô hình này cũng không phù hợp với các hệ thống sản xuất “Just-in-Time” (JIT) nơi mục tiêu là giảm thiểu tồn kho đến mức thấp nhất.

- Bỏ qua thời gian giao hàng (Lead Time): EOQ cơ bản không trực tiếp xem xét thời gian giao hàng (thời gian từ khi đặt hàng đến khi nhận được hàng). Việc này có thể dẫn đến rủi ro hết hàng nếu thời gian giao hàng kéo dài hoặc không ổn định.

- Chỉ áp dụng cho một mặt hàng đơn lẻ: EOQ tính toán tối ưu cho từng mặt hàng riêng lẻ và không tính đến sự tương tác giữa các mặt hàng khác nhau trong kho, ví dụ như các sản phẩm bổ sung hoặc thay thế.

Để vượt qua những hạn chế này, các doanh nghiệp thường phải điều chỉnh hoặc kết hợp EOQ với các kỹ thuật dự báo nhu cầu tiên tiến, phần mềm quản lý kho, hoặc các mô hình quản lý tồn kho phức tạp hơn như MRP hay JIT.

VII. Ứng dụng thực tế của mô hình EOQ trong doanh nghiệp

Mặc dù có những hạn chế nhất định, EOQ vẫn là một công cụ có giá trị và được ứng dụng rộng rãi trong nhiều lĩnh vực và loại hình doanh nghiệp. Việc hiểu rõ cách vận dụng nó trong thực tế sẽ giúp doanh nghiệp đạt được những lợi ích đáng kể.

Cách vận dụng EOQ trong quản lý kho hàng

- Xác định số lượng đặt hàng lý tưởng: Đây là ứng dụng trực tiếp và phổ biến nhất của EOQ. Thay vì đặt hàng theo cảm tính hoặc dựa trên các quy tắc “ngón tay cái”, quản lý kho có thể sử dụng EOQ để tính toán một cách khoa học số lượng đơn vị tối ưu cần đặt mỗi lần, đảm bảo cân bằng chi phí.

- Lên kế hoạch tần suất đặt hàng: Từ số lượng EOQ và nhu cầu hàng năm (D), doanh nghiệp có thể dễ dàng tính toán số lần đặt hàng cần thiết trong một năm và ước tính thời gian trung bình giữa các đơn hàng. Điều này giúp lên lịch trình làm việc với nhà cung cấp hiệu quả hơn, tối ưu hóa công tác vận chuyển và bốc dỡ.

- Kiểm soát chi phí: EOQ giúp nhà quản lý hiểu rõ mối quan hệ giữa chi phí đặt hàng và chi phí giữ hàng. Khi tổng chi phí không như mong muốn, họ có thể phân tích các yếu tố đầu vào (D, S, H) để tìm ra cách điều chỉnh. Ví dụ, nếu chi phí giữ hàng quá cao, họ có thể xem xét việc giảm EOQ bằng cách tăng tần suất đặt hàng với số lượng nhỏ hơn.

- Tối ưu hóa không gian lưu trữ: Bằng cách duy trì lượng tồn kho ở mức tối ưu, doanh nghiệp có thể sử dụng hiệu quả hơn không gian kho bãi, giảm thiểu chi phí thuê hoặc xây dựng kho mới.

- Hỗ trợ đàm phán với nhà cung cấp: Khi biết EOQ, doanh nghiệp có thể có cơ sở vững chắc hơn để đàm phán về giá cả, điều khoản giao hàng, hoặc chiết khấu số lượng với nhà cung cấp. Mặc dù EOQ cơ bản không tính chiết khấu, nhưng con số này có thể là điểm khởi đầu để đánh giá các lợi ích của việc mua hàng với số lượng lớn hơn.

Các lĩnh vực có thể áp dụng EOQ (bán lẻ, sản xuất, phân phối)

- Ngành Bán lẻ: Các cửa hàng bán lẻ, siêu thị là nơi áp dụng EOQ rất hiệu quả cho các mặt hàng có nhu cầu tương đối ổn định như hàng tiêu dùng nhanh (FMCG), văn phòng phẩm, hoặc các sản phẩm gia dụng cơ bản. EOQ giúp họ quản lý hàng nghìn SKU (Stock Keeping Unit) một cách có hệ thống, tránh tình trạng hết hàng đột ngột hoặc tồn kho quá nhiều.

- Ngành Sản xuất: Trong sản xuất, EOQ có thể được sử dụng để quản lý nguyên vật liệu thô, linh kiện hoặc bán thành phẩm. Nó giúp các nhà máy xác định số lượng linh kiện cần đặt hàng từ nhà cung cấp hoặc số lượng bán thành phẩm cần sản xuất trong mỗi lô để tối ưu hóa chi phí sản xuất và tồn kho.

- Ngành Phân phối: Các trung tâm phân phối và công ty logistics có thể sử dụng EOQ để quản lý kho hàng lớn và đa dạng. Việc tối ưu hóa số lượng đặt hàng và tần suất giao nhận giúp họ giảm chi phí vận hành, cải thiện tốc độ luân chuyển hàng hóa và nâng cao hiệu quả chuỗi cung ứng.

- Dịch vụ: Ngay cả trong một số lĩnh vực dịch vụ, EOQ cũng có thể được áp dụng để quản lý vật tư tiêu hao, phụ tùng thay thế hoặc các vật liệu cần thiết cho hoạt động hàng ngày.

VIII. Làm thế nào để tối ưu hàng tồn kho nhanh chóng với EOQ?

Để biến mô hình EOQ từ một công thức lý thuyết thành một công cụ thực sự giúp tối ưu hàng tồn kho nhanh chóng, doanh nghiệp cần thực hiện một số bước quan trọng và kết hợp nó với các chiến lược quản lý hiện đại.

Xác định các chỉ số đầu vào chính xác

Đây là yếu tố then chốt quyết định tính hiệu quả của EOQ. Nếu các dữ liệu đầu vào không chính xác, kết quả EOQ sẽ sai lệch và dẫn đến các quyết định quản lý tồn kho không tối ưu.

- Nhu cầu (D):

- Sử dụng dữ liệu lịch sử: Phân tích dữ liệu bán hàng, sản xuất, hoặc tiêu thụ trong ít nhất một năm gần nhất để xác định nhu cầu trung bình.

- Dự báo nhu cầu: Kết hợp dữ liệu lịch sử với các phương pháp dự báo nhu cầu để đưa ra dự báo nhu cầu tương lai chính xác hơn. Đối với các mặt hàng có tính mùa vụ, cần tính toán nhu cầu theo mùa và điều chỉnh EOQ cho từng giai đoạn.

- Phân loại sản phẩm: Tập trung vào các sản phẩm có nhu cầu ổn định để áp dụng EOQ hiệu quả nhất.

- Chi phí đặt hàng (S):

- Kiểm kê chi tiết: Liệt kê tất cả các chi phí phát sinh mỗi khi đặt hàng, từ hành chính, vận chuyển, kiểm tra, đến liên lạc.

- Tính toán trung bình: Nếu chi phí có biến động nhỏ, hãy tính toán chi phí trung bình trên mỗi đơn đặt hàng.

- Chi phí giữ hàng tồn kho (H):

- Đánh giá toàn diện: Tính toán tất cả các khoản mục chi phí liên quan đến việc giữ hàng: chi phí vốn, chi phí kho bãi, bảo hiểm, hư hỏng, lỗi thời, thuế.

- Tính toán theo tỷ lệ: Thường thì H được tính bằng một tỷ lệ phần trăm của giá trị sản phẩm. Hãy xác định tỷ lệ này một cách thực tế dựa trên chi phí cơ hội và chi phí vận hành kho của doanh nghiệp.

Kết hợp EOQ với việc dự báo nhu cầu và quản lý chuỗi cung ứng

EOQ không nên được sử dụng một cách độc lập. Để tối ưu hóa thực sự, nó cần được tích hợp vào một hệ thống quản lý tồn kho toàn diện:

- Dự báo nhu cầu chính xác: EOQ hoạt động tốt nhất khi nhu cầu là ổn định. Đối với các mặt hàng có nhu cầu biến động, hãy sử dụng các công cụ dự báo nhu cầu tiên tiến và cập nhật EOQ định kỳ dựa trên các dự báo mới nhất.

- Xác định điểm đặt hàng lại: EOQ cho biết “bao nhiêu”, ROP cho biết “khi nào”. ROP được tính dựa trên nhu cầu hàng ngày và thời gian giao hàng của nhà cung cấp, cộng thêm một lượng tồn kho an toàn để đề phòng biến động.

ROP = (Nhu cầu trung bình hàng ngày × Thời gian giao hàng) + Tồn kho an toàn

Khi lượng hàng tồn kho giảm xuống dưới ROP, đó là lúc doanh nghiệp cần đặt một đơn hàng với số lượng bằng EOQ. - Quản lý tồn kho an toàn: Để đối phó với sự không chắc chắn về nhu cầu và thời gian giao hàng, doanh nghiệp cần duy trì một lượng tồn kho an toàn. Mặc dù không phải là một phần của công thức EOQ, tồn kho an toàn là yếu tố không thể thiếu để tránh tình trạng hết hàng.

- Hợp tác với nhà cung cấp: Thường xuyên trao đổi với nhà cung cấp về dự báo nhu cầu, thời gian giao hàng, và khả năng cung ứng. Mối quan hệ tốt với nhà cung cấp có thể giúp giảm thời gian giao hàng và chi phí đặt hàng, từ đó ảnh hưởng tích cực đến EOQ.

- Phân tích ABC: Kết hợp EOQ với phân tích ABC để ưu tiên quản lý. Đối với các mặt hàng nhóm A, cần quản lý chặt chẽ và tính toán EOQ thường xuyên hơn.

Sử dụng công nghệ, phần mềm quản lý kho hỗ trợ tính toán EOQ

Thực hiện tính toán EOQ thủ công cho hàng trăm, hàng ngàn mặt hàng là không khả thi. Công nghệ đóng vai trò quan trọng trong việc tự động hóa và nâng cao hiệu quả:

- Phần mềm quản lý kho: Nhiều hệ thống WMS hiện đại có tích hợp các module quản lý tồn kho, cho phép nhập dữ liệu nhu cầu, chi phí và tự động tính toán EOQ cho từng SKU.

- Phần mềm quản lý sản xuất/kinh doanh: Các hệ thống ERP lớn thường có các module quản lý chuỗi cung ứng (SCM) và quản lý tồn kho. Chúng không chỉ tính toán EOQ mà còn tích hợp với các phân hệ khác như mua hàng, bán hàng, sản xuất, kế toán, mang lại cái nhìn toàn diện và tự động hóa quy trình.

- Bảng tính nâng cao: Đối với các doanh nghiệp nhỏ hơn hoặc có số lượng SKU vừa phải, việc sử dụng các bảng tính Excel với các công thức và chức năng tối ưu hóa có thể là một giải pháp hiệu quả và tiết kiệm chi phí để tính toán EOQ và theo dõi tồn kho.

- Phân tích dữ liệu lớn và AI/ML: Trong tương lai, các doanh nghiệp có thể sử dụng phân tích dữ liệu lớn và các thuật toán học máy để dự báo nhu cầu chính xác hơn, tự động cập nhật các chi phí S và H, và thậm chí điều chỉnh EOQ theo thời gian thực dựa trên các yếu tố biến động của thị trường.

Điều chỉnh EOQ thường xuyên theo biến động thị trường và nhu cầu

Thị trường không ngừng thay đổi, và các giả định của EOQ cũng có thể không còn phù hợp theo thời gian. Do đó, việc điều chỉnh EOQ định kỳ là rất cần thiết:

- Đánh giá định kỳ: Nên rà soát và tính toán lại EOQ cho các mặt hàng chủ chốt ít nhất mỗi quý hoặc mỗi nửa năm, hoặc bất cứ khi nào có sự thay đổi đáng kể về:

- Nhu cầu: Nhu cầu tăng hoặc giảm đột biến.

- Chi phí: Chi phí vận chuyển tăng/giảm, giá nguyên vật liệu thay đổi lớn, chi phí kho bãi biến động.

- Nhà cung cấp: Thay đổi nhà cung cấp mới với điều khoản chiết khấu hoặc thời gian giao hàng khác.

- Theo dõi hiệu suất: Luôn theo dõi các chỉ số hiệu suất tồn kho như tỷ lệ vòng quay tồn kho, tỷ lệ hết hàng, chi phí tồn kho tổng thể. Nếu các chỉ số này không đạt mục tiêu, đó là dấu hiệu cho thấy cần xem xét lại chiến lược EOQ.

- Linh hoạt và thích ứng: EOQ là một công cụ hỗ trợ ra quyết định, không phải là một quy tắc cứng nhắc. Doanh nghiệp cần linh hoạt trong việc áp dụng, đôi khi có thể chấp nhận đặt hàng với số lượng lớn hơn EOQ một chút để tận dụng chiết khấu số lượng, hoặc đặt hàng nhỏ hơn nếu không gian kho bị hạn chế.

Bằng cách kết hợp các yếu tố trên, doanh nghiệp không chỉ áp dụng EOQ một cách hiệu quả mà còn xây dựng một hệ thống quản lý tồn kho linh hoạt, phản ứng nhanh với các thay đổi của thị trường, từ đó tối ưu hóa chi phí và nâng cao khả năng cạnh tranh.

IX. Kết luận

Mô hình EOQ, với lịch sử phát triển hơn một thế kỷ, đã chứng tỏ vai trò không thể phủ nhận của mình như một công cụ thiết yếu và mạnh mẽ trong việc tối ưu hóa quản lý tồn kho. Nó cung cấp một phương pháp định lượng rõ ràng để xác định số lượng đặt hàng lý tưởng, giúp doanh nghiệp cân bằng một cách khoa học giữa chi phí đặt hàng và chi phí giữ hàng tồn kho. Nhờ đó, EOQ trực tiếp đóng góp vào việc giảm thiểu tổng chi phí tồn kho, giải phóng vốn lưu động và nâng cao hiệu quả vận hành chuỗi cung ứng.

Mặc dù mô hình EOQ cơ bản dựa trên một số giả định lý tưởng và có những hạn chế nhất định khi đối mặt với sự phức tạp của thị trường thực tế, nhưng giá trị cốt lõi của nó vẫn không thay đổi. Khi được kết hợp một cách thông minh với các phương pháp dự báo nhu cầu tiên tiến, việc áp dụng công nghệ phần mềm quản lý kho và quy trình điều chỉnh định kỳ theo biến động thị trường, EOQ sẽ trở thành một phần không thể thiếu trong chiến lược tối ưu hóa hàng tồn kho của mọi doanh nghiệp.

EOQ không chỉ là một công thức toán học; nó là một triết lý về quản lý hiệu quả, giúp doanh nghiệp đạt được sự cân bằng tinh tế giữa việc đáp ứng nhu cầu khách hàng và kiểm soát chi phí. Việc áp dụng EOQ một cách nghiêm túc và linh hoạt sẽ là chìa khóa để doanh nghiệp bạn có thể quản lý tồn kho hiệu quả và tối ưu nhanh chóng, từ đó củng cố vị thế cạnh tranh và đạt được sự tăng trưởng bền vững trong tương lai.

>>Tham khảo thêm một số tài liệu khác:

Nguyên tắc FIFO – Bí quyết quản lý tồn kho chuẩn xác và tiết kiệm chi phí

Just in time là gì? Tìm Hiểu Về Chiến Lược quản lý hàng tồn kho

Lưu Kho Là Gì? Hướng Dẫn Chi Tiết Tối Ưu Chi Phí Lưu Kho

Thông tin liên hệ

Công ty TNHH MTV phần mềm SpeedMaint

- Hotline: 0912 76 5656

- Email: marketing@speedmaint.com

- Website: https://speedmaint.com/

- Fanpage: https://www.facebook.com/phanmemquanlybaotri/

- Youtube: https://www.youtube.com/@phanmemquanlybaotrispeedmaint

- Văn phòng Hà Nội: Khu văn phòng tầng 3, tòa nhà CT1, Khu nhà ở Bộ Công An, đường Phạm Văn Đồng, phường Đông Ngạc, Hà Nội

- Văn Phòng HCM: Tầng 6, Tòa nhà Parami, số 140 Bạch Đằng 2, Phường Tân Sơn Hòa, TP. Hồ Chí Minh